眼下,狭鳕鱼片和鱼糜产品价格已涨至历史高位。消息人士称,阿拉斯加PBO产品的批量合约价(2020年底)涨到$3,600-$3,700/t,俄罗斯PBO产品销往法国市场(小批量)的最低价格为$3,900/t,日本狭鳕鱼糜高端产品价格上涨8-10%,FA和A级价格分别为JPY 525/kg ($4.98/kg) 和JPY 460-480/kg ($4.36-$4.55/kg)。

俄罗斯企业Norebo Holding欧美市场总监Sturlaugur Haraldsson称:“这真是一场完美风暴,与美国,俄罗斯和中国正在发生的那些事息息相关。”

消息人士A(美国)表示,当前问题集中在产品的供应,而非价格。即便价格高涨,美国大客户也很少讨价还价。“阿拉斯加今年和去年B季度产量都不乐观,亚洲产量频也受天气影响。”

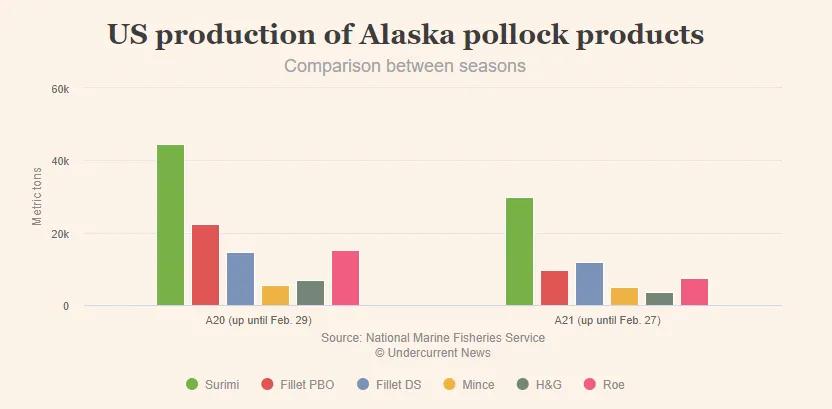

美国国家海洋与大气管理局(NOAA)数据显示,截止2月27日,A季度PBO鱼片产量仅有9,600吨,鱼糜产量29,800吨,较上年下降33%。原料鱼(H&G)、鱼子等其他产品的产量也低于去年同期水平(下图)。

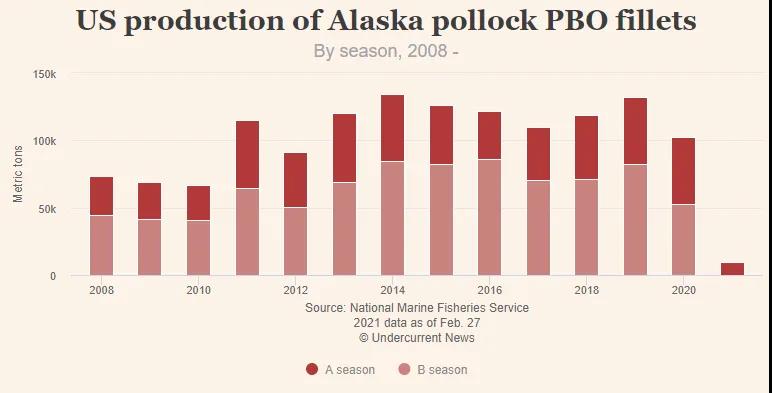

阿拉斯加A季度将在6月份正式截止,但通常来说,4月份后的渔获物就非常稀少。过去三年,阿拉斯加A季度的产量均不足5万吨。另因疫情影响,去年B季度各产品产量也不及往年(下图)。

俄罗斯产量低迷,港口拥堵

在俄罗斯,今年的狭鳕产量也不乐观。截止3月2日,狭鳕总渔获量为357,000吨,较去年下降27%(减产约13万吨),H&G原料鱼产量跌幅更加明显,PBO鱼片产量跌幅较小。

消息人士B(俄罗斯供应商)称,俄狭鳕产量下降与天气恶劣有关,捕捞地区曾发生过好几场大风暴,但也有人归咎于物流问题。

2021年,俄罗斯曾计划大幅提升狭鳕鱼糜产量,但迄今为止,还没有一家企业正式投产,俄罗斯渔业公司(RFC)投建的全新加工船也还只在试验阶段。

今年俄罗斯鄂霍次克海MSC认证渔业配额为106万吨,俄罗斯全年狭鳕配额为199.6万吨。许多消息人士表示,今年俄罗斯和美国阿拉斯加的配额或无法全部完成,俄罗斯原料鱼主要销往中国进行再加工,如果中国物流问题无法解决,狭鳕产量将进一步萎缩。

“原材料集装箱在青岛和大连港排的队越来越长,即便是消过毒的产品也很难运进中国加工厂,这就像是个死循环。”消息人士B说,“所有人都把原料运往韩国,12艘散货船几乎同一时间抵达釜山港,造成严重的拥堵。”

“有的公司将拖船派往符拉迪沃斯托克卸货,这就意味着要延误3-4天的捕鱼期,每年的这个时候,原料数量都比较多,符拉迪沃斯托的物流情况也很糟糕。”

“另外,俄罗斯政府要求每个集装箱签发一套单独的证书,因此程序变得非常复杂。以往,每300-1,000吨才签一个证书,现在的文书量是从前的6-20倍。”

狭鳕市场前景如何?

丹麦企业J.P. Klausen & Co总经理Jens Peter Klausen表示:“块冻产品大多销往餐饮市场,目前的需求确实有所下降,但零售板块的需求强劲。考虑到PBO鱼片供应紧张,有些客户可能会选择块冻作为替代品,但块冻和H&G原料价格往往取决于物流。”

春节过后,中国加工厂复工,25cm+ H&G原料CNF价格涨至$1,250/t,涨幅约10%。韩国釜山出库价格为$1,125/t,上涨10%,买方承担运费。

消息人士B认为,考虑到俄罗斯成本的上涨,25cm+原料鱼CFR价格应相应涨至$1,400-$1,500/t。

对于中国企业来说,运费成本上涨已成为不可避免的问题。一位大连地区加工企业负责人告诉UCN:“希望今年块冻价格能涨到$3,330-$3,400/t,我们盼望今年的市场至少能比去年好一些,眼下的状况仍很艰难,我们每周都在数着时间过日子。”(信息来源:UCN国际海产资讯)